- Archives

-

Comme son alter ego "résidence locative", la réduction d'impôt Girardin résidence principale se trouve soumise au coup de rabot institué par la Loi de finances pour 2011. Son article 105 prévoit la réduction de 10 % de l'avantage fiscal Girardin résidence principale.

Bien que la traduction mathématique de la réduction instituée par la Loi de finances 2011 doive encore être codifiée par décret, on peut dès à présent, sans avoir un gros bagage d'études scientifiques, calculer le taux de réduction d'impôt qui s'appliquera aux investissements Girardin résidence principale en 2011 :

- 22 % en l'absence d'équipement particulier (contre 25 % en 2010) ;

- 26 % lorsque le logement est doté d'équipements permettant d'utiliser une source d'énergie renouvelable, comme un chauffe-eau solaire (contre 29 % en 2010).

Ces taux demeurent majorés de 10 pts lorsque le bien est situé en Zone Urbaine Sensible.

On peut retrouver toutes les informations mises à jour sur la réduction d'impôt Girardin résidence principale sur la page défiscalisation résidence principale du Courtier de la Réunion.

Ecrire un commentaire - Permalien -

Ecrire un commentaire - Permalien - Double coup de rabot sur le Girardin locatif 2011 Publié le Jeudi 20 Janvier 2011 à 08:32:35

Double coup de rabot sur le Girardin locatif 2011 Publié le Jeudi 20 Janvier 2011 à 08:32:35La réduction d'impôt Girardin locatif n'échappe pas au coup de rabot institué par la Loi de finances pour 2011. Son article 105 prévoit, comme pour la Scellier DOM, la réduction de 10 % de l'avantage fiscal Girardin locatif. Mais cette réduction vient s'ajouter à celle instituée par la LODEOM (Loi pour le développement économique des outre-mer de 2009) qui prévoyait déjà une réduction substantielle de l'avantage en 2011.

Bien que la traduction mathématique de la réduction instituée par la Loi de finances 2011 doive encore être codifiée par décret, on peut dès à présent, sans avoir un gros bagage d'études scientifiques, calculer les taux de réduction d'impôt qui s'appliqueront aux investissements Girardin locatif en 2011 :

- 31 ou 27 % sur 5 ans pour le Girardin secteur libre selon que le logement est ou non doté d'équipements permettant l'utilisation d'une énergie renouvelable (contre 44 et 40 % en 2010) ;

- 44 ou 40 % sur 6 ans pour le Girardin secteur intermédiaire (contre 54 et 50 % en 2010).

Ces taux demeurent majorés de 10 pts lorsque le bien est situé en Zone Urbaine Sensible.

On peut retrouver toutes les informations mises à jour sur la réduction d'impôt Girardin locatif sur la page défiscalisation locative du site du Courtier de la Réunion.

Coup de rabot sur la Scellier DOM 2011 Publié le Mercredi 19 Janvier 2011 à 11:46:56

Coup de rabot sur la Scellier DOM 2011 Publié le Mercredi 19 Janvier 2011 à 11:46:56La Loi de finances pour 2011 adoptée le 29 décembre dernier a confirmé les annonces gouvernementales antérieures en inscrivant à son article 105 le principe de la réduction de 10 % de la réduction d'impôt Scellier DOM.

Bien que la traduction mathématique de cette réduction doive encore être codifiée par décret, on peut dès à présent, sans avoir un gros bagage d'études scientifiques, calculer les taux de réduction d'impôt qui s'appliqueront aux investissement Scellier DOM pour 2011 :

- 36 % sur 9 ans pour le Scellier DOM libre (contre 40 % en 2010) ;

- 41 et 46 % sur 12 et 15 ans pour le Scellier DOM intermédiaire (contre 46 et 52 % en 2010).

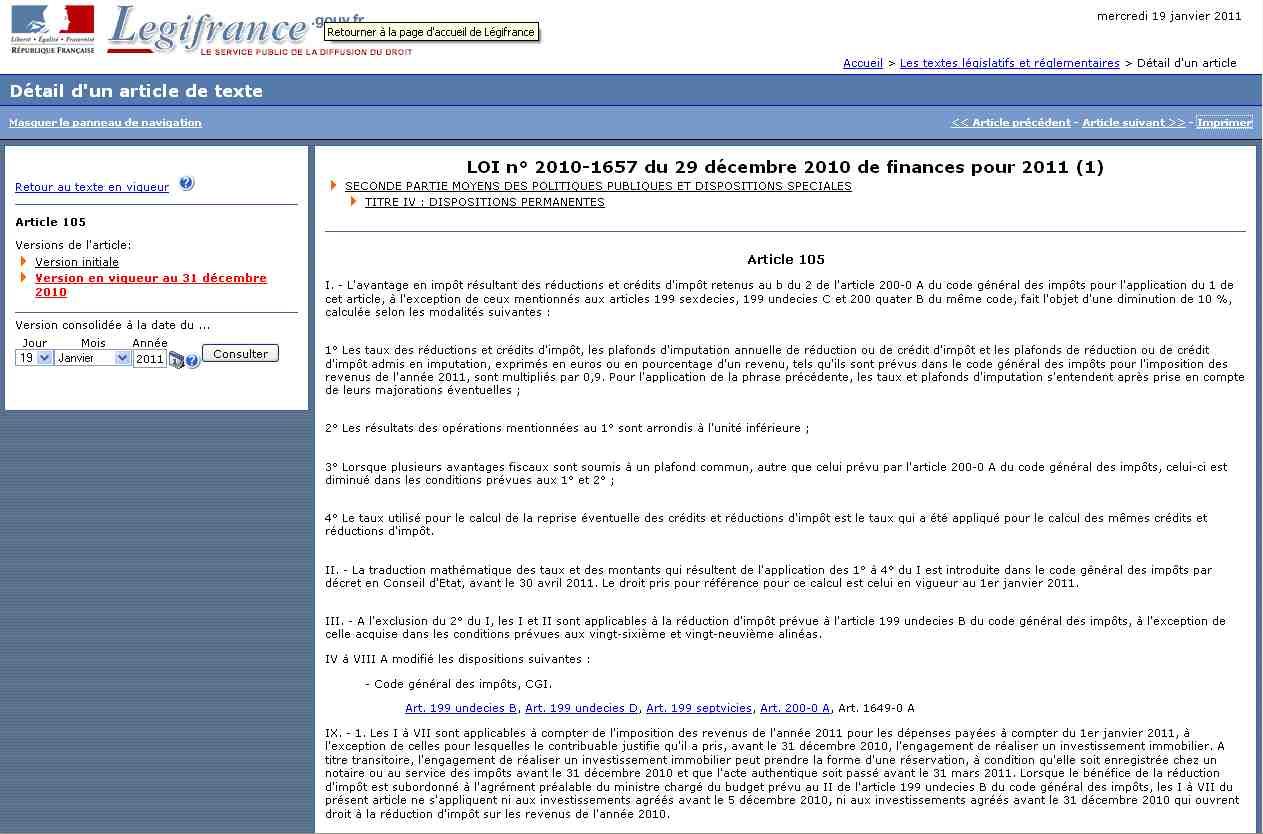

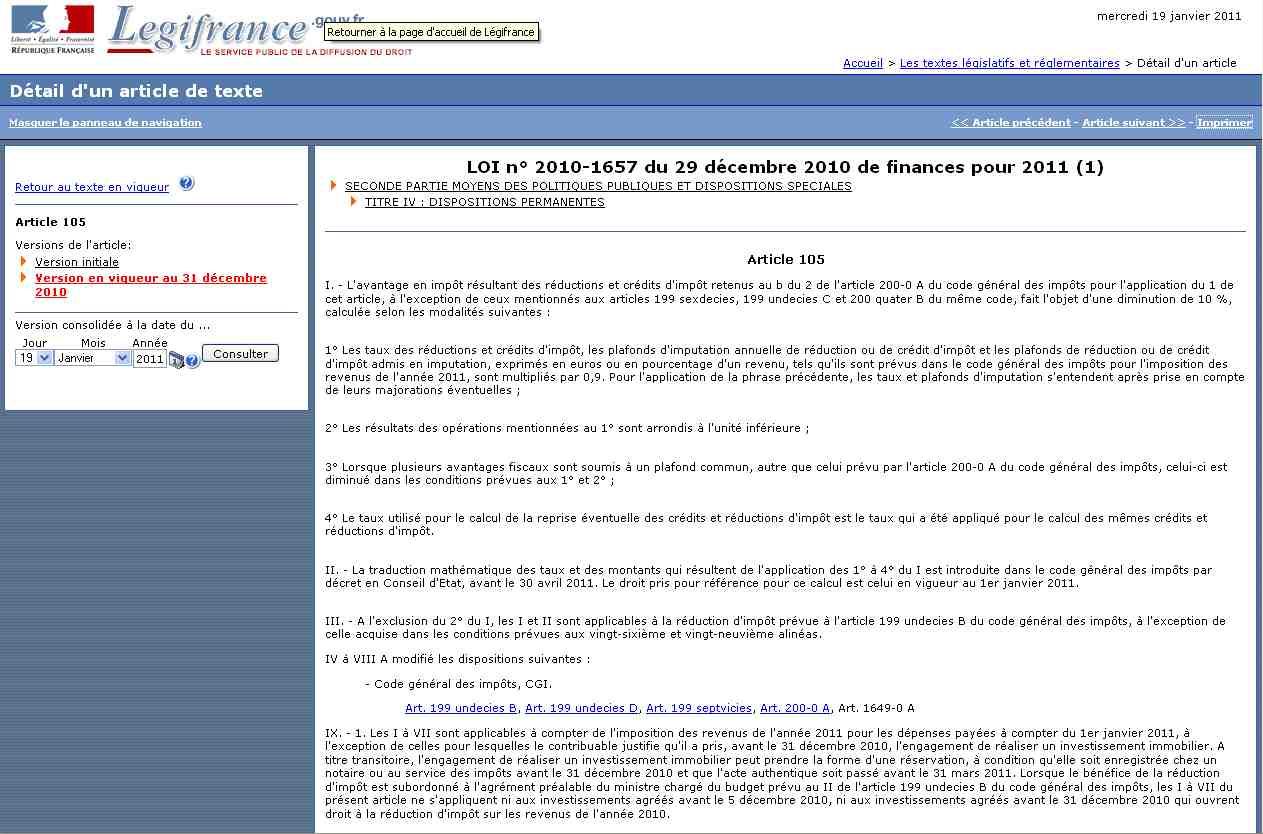

On peut retrouver toutes les informations mises à jour sur la réduction d'impôt Scellier DOM sur le site du Courtier de la Réunion. Par ailleurs, l'article 105 de la Loi de finances pour 2011 est librement consultable sur le site Legifrance.

Finalement, le législateur a plutôt bien fait les choses... les textes d'application (décret n° 2010-1704 et arrêté) du prêt à taux zéro renforcé, le fameux PTZ+, ont été publiés le 31 décembre 2010. Du coup, sa mise en application légale démarrera effectivement, comme annoncé, au 1er janvier.

Dans la pratique, c'est une autre paire de manches. Compte tenu de la date de publication de ces textes d'application, les banques sont encore à la peine pour mettre à jour leur organisation et leurs systèmes informatiques. Chez nombre d'entre elles, il faudra donc encore patienter quelques temps pour pouvoir effectivement bénéficier de ce fameux PTZ+. Pour les candidats à l'accession à la propriété éligibles mais pressés, il faudra donc parfois probablement se passer de cet outil.

Et qu'apporte le PTZ+ par rapport au PTZ ? Principalement, une possibilité d'économie supplémentaire pour les revenus intermédiaires et/ou aisés compte tenu de l'absence de conditions de ressources. Pour connaître le montant du PTZ+ auquel vous pouvez prétendre à la Réunion, vous pouvez utiliser le simulateur du Courtier de la Réunion spécialement paramétré pour les emprunteurs de la Réunion. Outre le montant du prêt, il vous renseignera sur les possibilités de différé de remboursement du PTZ+.

Mais comme pour son prédesseur le PTZ, il ne faudra pas trop compter sur le PTZ+ pour rendre solvables des dossiers qui ne l'étaient pas précédemment. L'expérience prouve en effet qu'à la Réunion (comme ailleurs), les principaux freins à l'accession à la propriété sont :

- la précarité des situations des candidats à l'accession : salariés en CDD, intérimaires, auto-entrepreneurs récents, salariés en CDI dont la société est en redressement judiciaire, etc ;

- les prix élevés de l'immobilier à la Réunion.

Or, à ces problématiques le PTZ+ n'apporte aucune solution.